Les données diffusées sont issues de l’enquête auprès des organismes de complémentaire santé de la Drees (Enquête OC) portant sur l’année 2023 auprès de l’ensemble des organismes complémentaires (mutuelles, institutions de prévoyance et entreprises d’assurance) exerçant leur activité en France métropolitaine ou dans les DROM et générant un chiffre d’affaires d’au moins 5 millions d’euros en santé. Pour chaque organisme, l’enquête recueille les caractéristiques d’un échantillon des dix contrats individuels et des dix contrats collectifs les plus souscrits. Le taux de réponse final des organismes est de 91 %.

Une hausse des primes qui se généralise en contrat individuel et s’accélère en contrat collectif

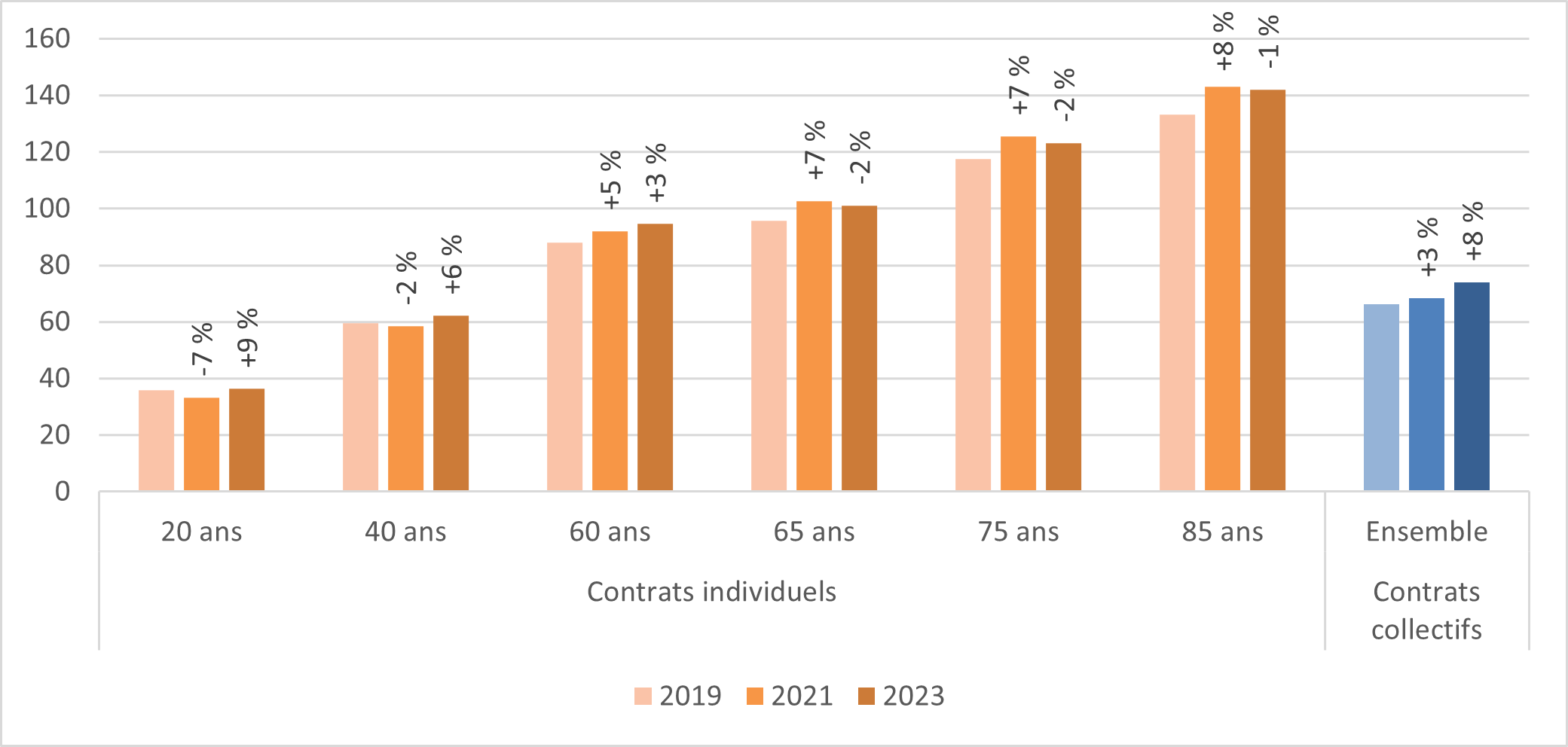

La prime mensuelle demandée pour une complémentaire santé varie selon le type de contrat, individuel ou collectif, les garanties souscrites et les pratiques tarifaires appliquées. Dans l’ensemble, les primes moyennes augmentent entre 2021 et 2023. La hausse touche les contrats les moins impactés par l’augmentation moyenne observée entre 2019 et 2021, qui a principalement concerné les contrats individuels et, parmi eux, les personnes assurées de 60 ans ou plus. Ainsi, entre 2021 et 2023, les primes pour les 60 ans ralentissent ou diminuent légèrement (-2 % à +3 %). Au contraire, pour les moins de 60 ans, la baisse des primes entre 2019 et 2021 est suivie d’une hausse, de l’ordre de 6 % à 9 % entre 2021 et 2023. En collectif, les primes augmentent à un rythme plus soutenu : +8 % depuis 2021, contre +3 % entre 2019 et 2021. Ces évolutions peuvent s’expliquer par un contexte général d’inflation et par un effet à retardement de la réforme du 100 % santé. Sa mise en place, finalisée au 1er janvier 2021, s’est traduite par une hausse des dépenses de santé à couvrir par les organismes, et donc des primes demandées (Pierre, et al. 2025).

En 2023, 96 % des bénéficiaires d’un contrat individuel sont couverts par un contrat dont la prime varie selon l’âge de la personne assurée. La prime moyenne payée à 20 ans est de 36 euros par mois, contre 142 euros à 85 ans. Pour les contrats collectifs, les primes peuvent dépendre de la structure d’âge des salariés de l’entreprise assurée, mais pas directement de l’âge de l’assuré. La prime moyenne est de 74 euros. En plus des pratiques tarifaires liées à l’âge, la prime des bénéficiaires d’un contrat individuel varie selon leur ancienneté, selon leur zone géographique de résidence et selon le revenu de la personne assurée.

Les enfants ayant droit des personnes assurées peuvent être pris en charge gratuitement par le contrat. Les contrats individuels proposent massivement la gratuité à partir du 2e, 3e ou 4e enfant (73 % des bénéficiaires, contre 36 % en collectif), tandis que les contrats collectifs pratiquent souvent la gratuité dès le 1er enfant (55 % des bénéficiaires, contre 5 % en individuel).

Graphique - Évolution de la prime mensuelle pour un assuré de référence, entre 2019 et 2023

En euros

Note > Le montant de la prime est recueilli dans l’enquête pour une personne vivant seule et sans enfant, rattachée au régime général, travaillant à temps complet, appartenant à la tranche de revenus la plus basse et vivant dans la zone géographique où les primes sont les plus les élevées. L’enquête OC recueille les caractéristiques des dix contrats individuels et collectifs les plus souscrits ; celles-ci sont extrapolées à l’ensemble des bénéficiaires couverts par les organismes de complémentaire santé du champ de l’enquête.

Lecture > En 2023, la prime moyenne d’un assuré de référence ayant souscrit un contrat individuel est de 36 euros à 20 ans, un montant en hausse de 9 % par rapport à 2021. Dans le cadre d’un contrat collectif, la prime moyenne est de 74 euros, quel que soit l’âge de l’assuré (en incluant la part payée par l’entreprise et celle payée par le salarié).

Champ > Ensemble des assurés de contrats de complémentaire santé hors CMU-C, ACS et C2S, France entière.

Source > DREES, enquête OC 2019, 2021 et 2023.

Après le déploiement du 100 % santé, des garanties en prothèses auditives ajustées à la baisse dans le panier libre

Mise en place progressivement depuis 2019, la réforme du 100 % santé offre aux bénéficiaires d’un contrat de complémentaire santé responsable1 une couverture renforcée des lunettes, prothèses auditives et dentaires à travers l’instauration, d’une part, d’un panier de biens sans reste à charge et, d’autre part, d’un panier de biens dit « libre » dont les prix et remboursements sont régulés.

La réforme du 100 % santé se traduit par une augmentation des garanties en prothèses auditives entre 2019 et 2021, en lien avec l’instauration de planchers de remboursements et la hausse de la base de remboursement de la sécurité sociale (BRSS). Cette seconde mesure produit une augmentation mécanique des montants pris en charge par les complémentaires santé qui expriment leurs garanties en pourcentage de la BRSS. Depuis, les garanties en prothèses auditives du panier libre sont marquées par un processus d’ajustement à la baisse, à mesure que les organismes commercialisent de nouveaux contrats et que les assurés changent leurs comportements de souscription. Cet ajustement à la baisse pourrait s’expliquer par la forte hausse des remboursements à effectuer sur ces biens pour les assurés de 60 ans et plus entre 2019 et 2021 provoquant une hausse des primes (Pierre et. al , 2025). Ainsi, entre 2021 et 2023, les garanties des prothèses auditives du panier libre diminuent de 90 euros en moyenne pour les bénéficiaires d’un contrat collectif (1 684 euros, soit -5 %) ou individuel (867 euros, soit -10 %). La garantie moyenne repasse ainsi sous sa valeur de 2019 en individuel (886 euros) mais reste largement au-dessus en collectif (1 531 euros).

Sur les autres postes concernés par la réforme du 100 % santé, les garanties moyennes restent relativement à stables, à l’exception d’une augmentation de 7 % en collectif pour le remboursement d’une prothèse céramo-céramique sur dent visible du panier libre (378 euros en 2023).

Les garanties des contrats collectifs demeurent nettement supérieures à celles des contrats individuels sur la plupart des postes de soins

Les contrats responsables doivent obligatoirement prendre en charge les tickets modérateurs des consultations médicales mais remboursent de manière variable les dépassements d’honoraires. En 2023, quatre bénéficiaires d’un contrat individuel sur dix ne disposent d’aucune prise en charge des dépassements d’honoraires pour une consultation dans le parcours de soins de spécialiste adhérent à l’Optam , contre un seul sur dix en collectif. En moyenne, la garantie d’un bénéficiaire de contrat collectif est de 50 euros, contre 26 euros en individuel. De plus, trois bénéficiaires d’un contrat individuel sur dix ne disposent d’aucune prise en charge de la pharmacie à 15 % , contre un sur dix en collectif. La pharmacie à 30 % est en revanche remboursée pour la quasi-totalité des bénéficiaires.

- 1

En 2023, 98 % des bénéficiaires sont couverts par un contrat responsable.