[Cette page a fait l’objet, le 06/01/2026, de corrections par rapport à la version initiale publiée le 24/07/2025*]

En 2024, l’activité des établissements de santé a crû dans l’ensemble, mais son évolution est contrastée suivant les disciplines et le secteur juridique des structures

En médecine, chirurgie, obstétrique et odontologie (MCO ou court séjour), le nombre de séjours croît de 3,9 % en 2024, après +4,6 % en 2023. Cette croissance est principalement portée par l’activité ambulatoire, qui augmente de 6,1 % (après +8,6 % en 2023). Tous secteurs confondus, l’activité d’hospitalisation complète en court séjour augmente de 1,5 %. Elle progresse dans le secteur public (+2,2 % en 2024, soit +0,1 million de séjours), alors qu’elle est stable dans le secteur privé. Au final, les hôpitaux publics contribuent pour les deux tiers à la hausse du nombre de séjours en MCO en 2024.

En soins médicaux et de réadaptation (SMR ou moyen séjour), l’activité croît quels que soient la forme d’hospitalisation et le secteur juridique : le nombre de journées augmente de 2,6 % en 2024 (après +4,1 % en 2023). L’hospitalisation partielle ralentit (+8,3 % en 2024 après +11,3 % en 2023). Elle est majoritairement portée par les cliniques privées qui représentent près de la moitié de l’hospitalisation partielle de SMR en 2024, comme de sa croissance. L’hospitalisation complète ralentit également : +1,6 %, après +2,9 % en 2023. Elle est toutefois très dynamique en 2024 dans les hôpitaux publics (+2,5 %, après +1,0 % en 2023).

En psychiatrie, le nombre de journées de prise en charge à temps complet ou partiel diminue (-1,1 % en 2024, après avoir été stable en 2023). Cette baisse est le reflet de l’accentuation de la baisse du nombre de journées à temps complet entamée avec la crise sanitaire (-1,6 % en 2024). Elle est principalement le fait du secteur public (-2,4 % en 2024 après -2,5 % en 2023). Le nombre de prises en charge à temps partiel ralentit pour sa part : +1,0 après +4,4 % en 2023.

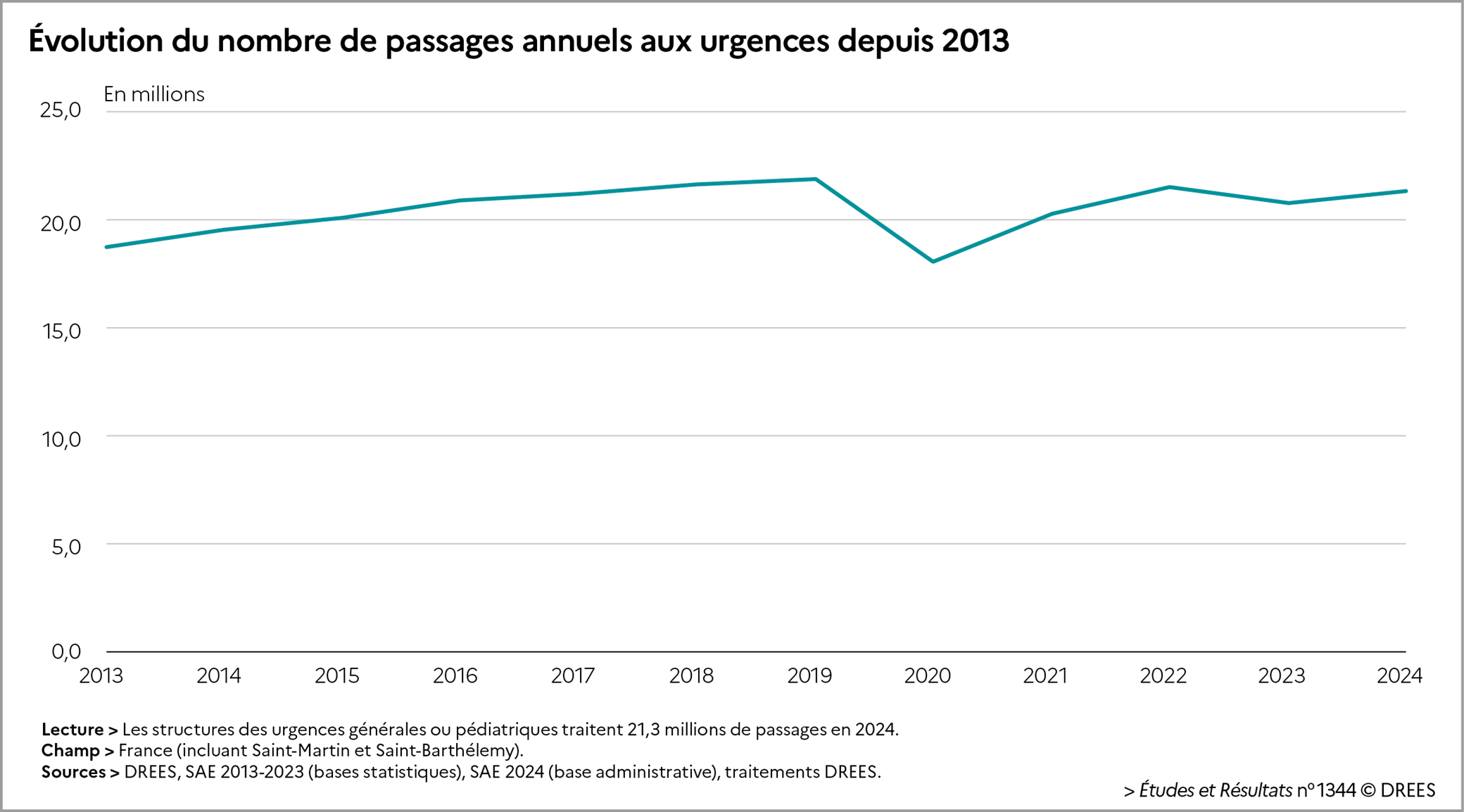

Le nombre de passages aux urgences augmente de 2,5 % en 2024

En 2024, le nombre de passages dans les structures des urgences générales ou pédiatriques rebondit de 2,5 %, après avoir diminué de 3,4 % en 2023 (graphique ci-dessous). Il s’établit donc à 21,3 millions de passages sur l’année.

La croissance en 2024 résulte principalement de la hausse du recours aux urgences. Elle n’est que marginalement le fait des évolutions démographiques, la baisse de la natalité compensant en grande partie l’accroissement et le vieillissement de la population.

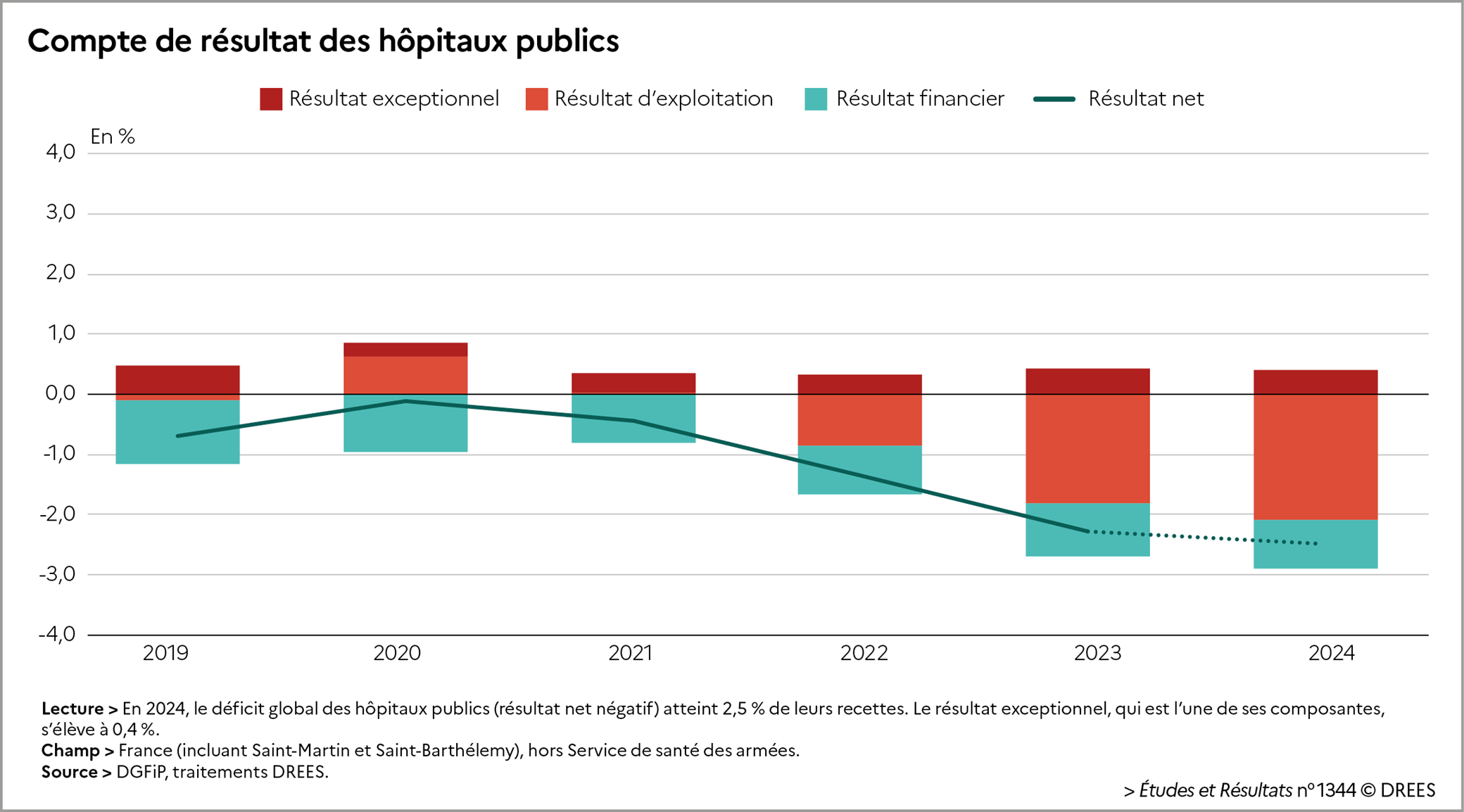

La dégradation des comptes financiers des hôpitaux publics se poursuit

D’après les premières estimations, le déficit des hôpitaux publics se creuse de nouveau, jusqu’à atteindre 2,5 % de leurs recettes (après 2,3 % en 2023) [graphique ci-dessous]. Il s’agit de nouveau d’un niveau inédit depuis 2005, point de départ des observations, qui correspond à un résultat net négatif de l’ordre de -2,7 à -2,9 milliards d’euros (après -2,4 milliards d’euros en 2023). Cette nouvelle détérioration du résultat est largement attribuable à la dégradation du résultat d’exploitation, qui atteint un nouveau point bas à -2,1 % des recettes (après -1,8 % des recettes en 2023), soit de l’ordre de -2,2 à -2,4 milliards d’euros (après -1,9 milliard d’euros en 2023).

L’effort d’investissement des hôpitaux publics marque aussi le pas en 2024 malgré les fonds prévus par l’État à la suite des accords du Ségur de la santé de 2020, qui a contribué à le rehausser les années précédentes : il se replie légèrement à 5,1 % des recettes (après 5,4 % des recettes en 2023). Ce léger repli traduit vraisemblablement la prise de retard de nombreux projets du fait de la dégradation de la situation financière des établissements, du renchérissement des coûts des projets et des compléments d’instruction importants. Plus élevé qu’avant la crise sanitaire (4,7 % des recettes en 2019), il reste inférieur aux dotations aux amortissements, qui s’élèvent à 6,1 % des recettes : les investissements ne suffisent donc pas à compenser la dépréciation des immobilisations.

La dette des hôpitaux publics continue de diminuer, mais leur ratio d’indépendance financière ne s’améliore pas.

L’encours de la dette des hôpitaux publics baisse pour la troisième année consécutive (à 30 milliards d’euros, soit 27,8 % des recettes). Malgré cette baisse, le ratio d’indépendance financière des hôpitaux publics, qui rapporte l’encours de la dette aux capitaux permanents, est globalement stable depuis trois. Les capitaux permanents diminuent en effet malgré les mesures d’abondements issues du Ségur (-2,0 % en 2024, après -0,4 % en 2023, +1,1 % en 2022 et +13,0 % en 2021).

Le bilan du Ségur de la santé est donc contrasté en matière d’investissement : les plans de soutien et de relance mis en place depuis la crise sanitaire portent leurs fruits sur la dette, mais dans un contexte de dégradation sans précédent des ressources générées par l’activité des établissements qui retarde leurs investissements et affecte dans le même temps leurs capitaux permanents.

Les premières séries statistiques portant sur l’année 2024 seront publiés ultérieurement :

- Fin octobre 2025 : les capacités d’accueil hospitalières en 2024 (lits et places, données provisoires).

- Fin décembre 2025 : les lits de soins critiques des établissements de santé à fin 2024, la liste des maternités à fin 2024, les effectifs salariés hospitaliers à fin 2024.

Les deux corrections mineures apportées au texte sont :

- (p2) [En MCO, la croissance du nombre de séjours en ambulatoire est de 6,1% en 2024,] après +8,6 % en 2023 ;

- (p5) [le déficit global des hôpitaux publics correspond à un résultat net négatif de l’ordre de -2,7 à -2,9 milliards d’euros] (après -2,4 milliards d’euros en 2023).